Address:DAAO INBUSTRY AREA.DONGWU OF YINZHOU NINGBO CITY.

Address:DAAO INBUSTRY AREA.DONGWU OF YINZHOU NINGBO CITY.Postcode:315113

Fax:0574-88337357

Mobile:13806662648(翁先生)

E_mail:nbhuake2006@126.com

据发改委有关下属机构于5月中下旬就棉花实播面积展开全国范围专项调查,样本涉及15个省(自治区)、70个植棉县(市、团场)、2800个定点植棉信息联系户。调查结果显示,2017年全国棉花实播面积4757.3万亩,同比增加372.8万亩,增幅8.5%,较3月份意向调查结果增加3.3%。

5月25日商务部发布《关于中美经贸关系的研究报告》称,下一步将扩大自美进口,“中方愿进一步增加自美大豆、棉花等农产品进口。”另据海关消息显示,2017年5月中国棉花进出口关税汇率调整为6.8664。

据海关统计,2017年5月,我国进口棉花8.54万吨,环比下降1.94万吨,减幅18.53%;同比增长0.72万吨,增幅9.20%。2016/2017年度,我国累计进口棉花86.48万吨,同比增加14.14万吨,增幅19.55%。2017年1-5月,我国累计进口棉花56.43万吨,同比增加20.66万吨,增幅57.76%。

受多年以来国内棉价高于进口棉价、国产锯齿细绒棉品质低于进口长绒棉影响,国内棉花出口受到明显抑制,甚至年度出口量下降至几万吨以内,对国内棉市表观消费量变化几无影响。在综合考虑国内供需因素的背景下,暂时剔除出口数据也在情理之中。

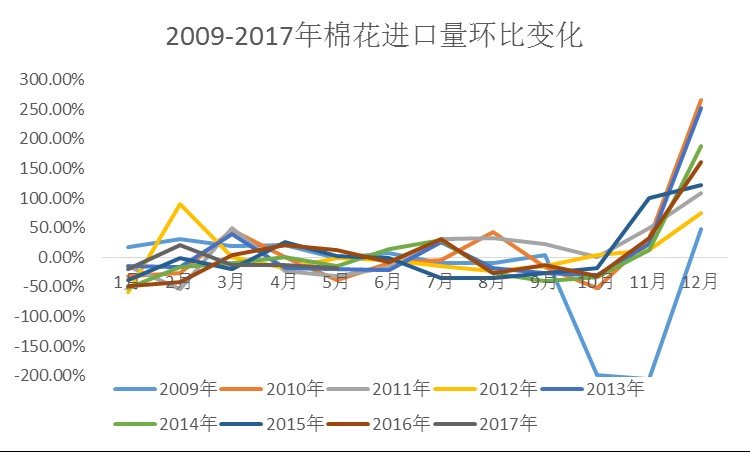

图1 2009-2017年棉花进口量变化

据我的农产品网数据显示,从图1可以看出,2009年12月棉花进口环比增长47%,2010年12月为增长266%,2011年12月为增长109%,2012年12月为增长75%,2013年12月为增长251%,2014年12月为增长187%,2015年12月为增长122%,2016年12月为增长161%。

从2009-2017年棉花进口同比数据看,2009年12月棉花进口同比增长37%,2010年12月为增长仅增长4%;2011年12月为增长71%,2012年12月为减少32%;2013年12月为增长14%;反而2014年-2016年12月棉花进口同比呈现明显放缓趋势,三年进口同比由降低56%减少至降低23%,但是进口量仍然呈现明显单边回落趋势。

图2 2009-2017年中国棉花产量环比变化

从图2正向线性关系看,尽管2009年三季度进口呈现明显缩量趋势,但是四季度仍然凸显高度的增长态势。整体上看,每年12月棉花进口环比数据均出现当年度最高值。从多年12月进口运行明显趋势看,这与12月外棉集中到港的行情完全吻合,并且环比增长曲线呈现三年轮回的特质。其中2010-2012年12月进口环比由266%降至75%,2013-2015年12月进口环比由251%降至122%,而2016年12月棉花进口环比数据起点为161%。

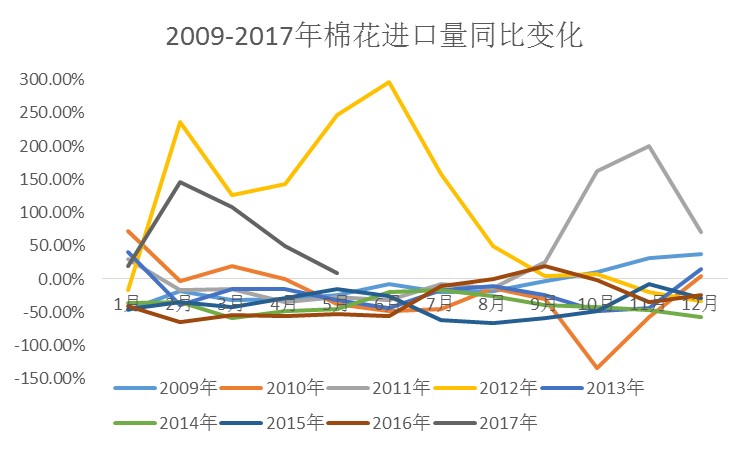

图3 2009-2017年棉花进口量同比变化

从图3可以看出,2009-2017年国内棉花月度进口量变化存在明显的线性变化。其中,正常的棉花月度进口量同比数据波动范围为-50%至+50%,而2012年全部月份与2010年、2011年第四季度出现明显不同震荡范围。

其中,2009-2011年10-11月进口量同比数据表现出触底反弹的趋势,特别是2012年全年月度进口同比数据出现一枝独秀的场景。我的农产品网认为,究其原因是国内棉花产量增长缓慢、表观消费量下降更缓慢的状况下,为了满足国内棉纺织行业来料加工出口贸易的需求,随着国内棉花滑准税配额进口渠道放开,皮棉进口量迅速满足国内需求的体现。

单产提高受限 需求逐步增长

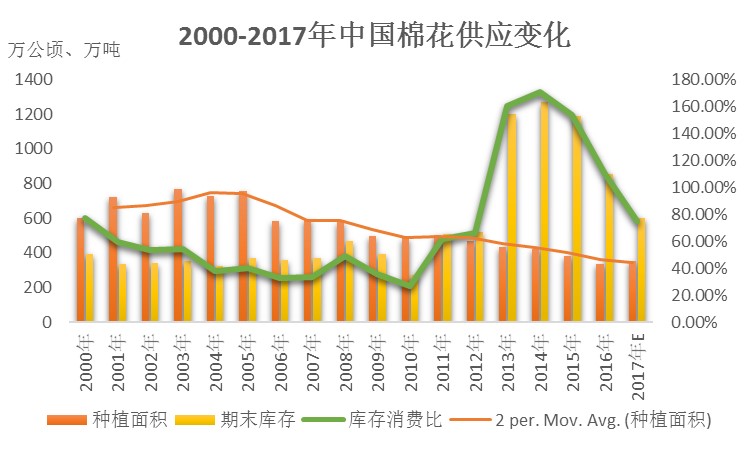

图4 2000-2017年中国棉花供应变化

从图4可以看出,受多年国内棉市期末库存明显波动影响,2000-2010年国内棉市库存消费比呈现明显回落态势,并于2010年跌至历史最低位,仅有26%。而从2011年开始,到2014年库存消费比达到历史最高位,超过170%。随后,库存消费比连续四年出现回落,并且在2017年以后有降低至2010年历史最低位的可能。

从国内棉花种植面积趋势看,2000-2005年种植面积增长至历史最高值是2003年766万公顷,随后国内棉花种植面积出现一边倒的下跌趋势。特别是2016年达到创纪录的历史低位338万公顷,此数值尚不足2003年一半。在此背景之下,国内棉花产量2016年534万吨较2003年产量486万吨的增长幅度达到110%。可以看出,仅仅13年时间,国内棉花单产翻倍已经提前实现,后续单产提高或将面临一定瓶颈。

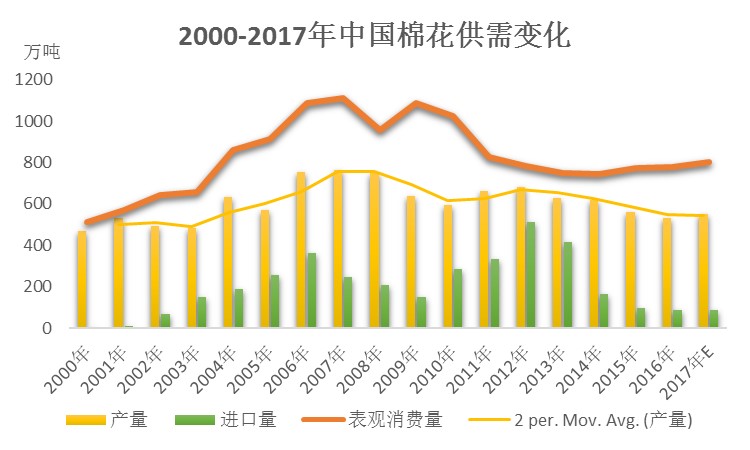

图5 2000-2017年中国棉花供需变化

从图5可以看出,2004年之前国内棉花供需缺口缓慢增长,加入世界贸易组织(WTO)后,国内棉纺织行业低成本、低附加值、低技术含量纺织品出口策略导致出口暴增,而2004-2010年国内棉花供需缺口逐年拉大,仅有2008年金融危机导致市场需求明显下降,但幅度仍在可控范围内。

特别是随着2010年后人民币对美元汇率逐渐提升,国内棉纺织行业出口汇率优势不复存在,加之近几年后金融危机时代,全球棉纺织行业需求仍需较长时间恢复。受多年国内棉花补贴多项政策的实施,2010-2013年国内棉花产量出现明显恢复性增长。反观2014年之后国内棉市供需情况,受国内种植比较收益竞争力明显走低、人民币汇率逐渐下跌等提振,国内棉花供需缺口出现逐渐扩大的趋势。

供需反转 看好远期棉价

我的农产品网认为,尽管2017年国内棉花种植面积预测数值微有增长,但是出现增长的区域最大可能是新疆地区。而因人手短缺、人力成本暴增、机械化种植推广太慢、与粮食作物种植比较收益逐年降低等综合影响,内地棉花种植面积减少量由新疆种植面积增加量补足仍存在一定变数。

结合近几年国内棉市补贴逐渐降低和内外棉价差逐渐缩小的趋势,加之国储棉庞大库存有效弥补国内市场需求、新疆主产区连续三年实行皮棉18600元/吨市场指导价补贴、新棉价格中人工成本明显提高等因素,未来三年中国棉花供需情况或将进入另一个反转周期,棉价回升通道即将稳步到来。